やっしです。

2022年から蓄財をはじめ、2024年からFIREを目指して本格的に節約と投資を楽しんでいます。

正直なところ、始めた当初は「48才から本当にFIREなんてできるのかな…?」と半信半疑でした。 それでもコツコツ続けていくうちに、今では着実にFIREへ近づいている実感があります。

今回は改めて私自身のFIRE計画をまとめてみました。

基本方針は次のとおりです。

- フルFIREを目指す

- 目標資産:9,000万円

- FIRE時期:54才~58才(あと6~10年)

- 年間支出:150万円以内

- 年間投資額:平均550万円以上

それでは、この計画について順番に詳しく見ていきます。

目指すFIREスタイルは?

まず大きく分けると、FIREには 「フルFIRE」 と 「サイドFIRE」 の2種類があります。

- フルFIRE:まったく働かずに生活できる状態

- サイドFIRE:投資収入+軽い労働(副業含む)で生活する状態

私が資産形成において目指すのはフルFIREです。”資産形成において”というのがポイントで実際に働くかどうかは自由です。つまり、結果としてサイドFIREになってもよいのですが、この選択権を得るためにはフルFIREできる資産が必要と考えています。

ここで「え、FIREって“働かない”ことじゃないの?」と違和感を持つ人もいると思います。 でも実際には、完全リタイア(フルFIRE)を目指す人より、サイドFIREで“働き方を軽くする”人のほうが現実的で多いようです。つまり、サイドFIREは 「早期にフルタイム労働を卒業する生き方」 と考える理解しやすいです。

どの程度の資産が必要か?

フルFIREとは、まったく働かずに、投資などの収入だけで生活できる状態のことです。

一般的には「年間生活費 × 25倍」の資産があれば、資産を4%ずつ取り崩しながら一生暮らせるとされています。

これは有名な 4%ルール に基づいた考え方で、運用益によって元本が枯渇しにくいと言われています。

私の場合、FIRE後の年間生活費は 300万円 と設定しました。

独身であることを考えると、贅沢ではないものの、そこそこ余裕のある暮らしができる金額です。(今は年間150万円以下で生活しているので、むしろかなりゆとりがある設定かもしれません。)

年金については余裕代として今回は考慮しません。

この条件だと、 300万円 × 25年 = 7,500万円 が、投資運用に回すべき資産になります。

ただし、FIRE後に仕事を完全にやめる前提なので、現金もある程度は必要です。 特に、暴落時に資産を取り崩したくないため、5年間分の生活費(300万円 × 5年 = 1,500万円) を現預金として確保することにしました。

以上を合計すると、

7,500万円 + 1,500万円 = 9,000万円

これが私の目標資産となります。

何才でのFIREを目標にするか?

私が勤めている会社は定年が62才で、その後も希望すれば65才まで雇用が継続できます。

さらに、58才からは早期退職制度があり、扱いとしては「定年退職」と同じになります(退職金が増えるわけではありません)。

とはいえ、定年扱いでの退職は“早期退職”とは言えません。

そのため、FIREの最遅年齢は58才と決めました。

一方で、退職金は勤続30年で満額になります。 区切りも良いですし、早期退職に対して自分の中で引け目を感じたくないこともあり、勤続30年まではサラリーマンを続けたいと考えています。 私は24才で就職したので、勤続30年となるのは54才。これが最も早いFIRE年齢になります。

以上を踏まえて、FIREの目標年齢は54〜58才としました。 本格的にFIREを目指し始めたのは2024年(48才)からなので、期間としては6〜10年の計画になります。

年間支出と投資額

目標資産とFIREまでの年数が決まったので、ここからは具体的な資産形成の計画を立てていきます。

2024年6月時点で、資産は、約1,500万円です。

目標は9,000万円ですが、退職金(勤続30年の満額)がざっくり1,500万円ほど見込めるため、退職までに自力で作るべき資産は7,500万円となります。

2023年での手取り年収が670万円。

(中堅メーカーの課長で、円安の追い風もあり業績は好調です。)

今後のベースアップも考慮して、退職までの平均手取り年収は700万円と仮定しました。

ここから、年間支出と投資額を考えます。

節約をしっかり頑張る前提で、年間支出は150万円に設定。

すると、

700万円 − 150万円 = 550万円

これが毎年投資に回せる金額になります。

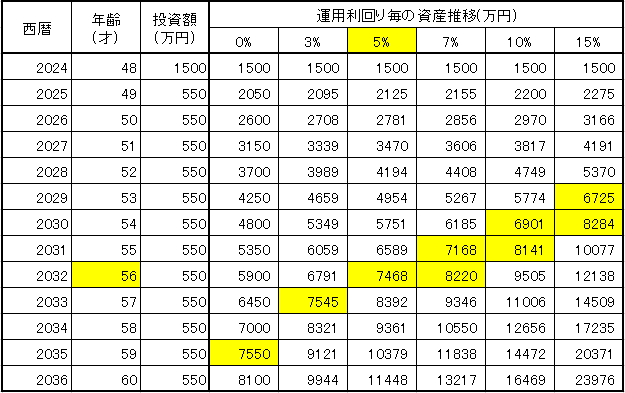

この条件で、運用利回りごとの資産推移をざっくり試算してみました。 利回り5%で計算すると、56才でFIRE達成という結果になり、目標としているFIRE年齢(54〜58才)にちょうど収まります。

FIREまでは基本的に FULL INVEST(投資優先) の方針で進め、退職金(約1,500万円)はFIRE後の現預金として確保する計画です。

まとめ

改めて、自分のFIRE計画を整理してみました。 結論から言うと――アラフィフからでも、十分にFIREは可能だと確信できました。

- フルFIREを目指す

- 目標資産:9,000万円

- FIRE時期:54才~58才(あと6~10年)

- 年間支出:150万円以内

- 年間投資額:平均550万円以上

この条件で試算したところ、アラフィフだからこそ収入が安定しており、しっかり投資に回せる強みがあると再確認できました。 その結果、6〜10年という短期間でのFIREも十分に現実的だと分かりました。

コメント